央广网北京12月26日消息(总台中国之声记者任梦岩)25日,中央广播电视总台中国之声独家报道了国信(海南)安全统筹涉嫌违规向司机出售互助类统筹产品后,又再也联系不到该公司的情况。梳理网络投诉发现,不单单是这一家公司,全国有多家统筹公司都有类似收钱后不予理赔的情况。

安全统筹本是交通运输行业内部的行业互助。专家这样认为,统筹公司通过在各地开设分支机构,向网约车、出租车、货物运输车辆等销售所谓统筹,已经涉嫌非法从事商业保险业务,亟须引起监管部门重视。

浙江绍兴的网约车司机王师傅买了国信(海南)安全统筹服务有限公司的统筹互助产品,出了事故后,却联系不到公司处理理赔事宜。王师傅说:“就是卖保险的,微信加的我,公司的行业执照都发我看过,他说反正全国各地都有,‘统筹保险’跟保险一模一样,把人家出险的东西发给我看,所以我就相信他了。等到我出险了,他们都联系不上了。”

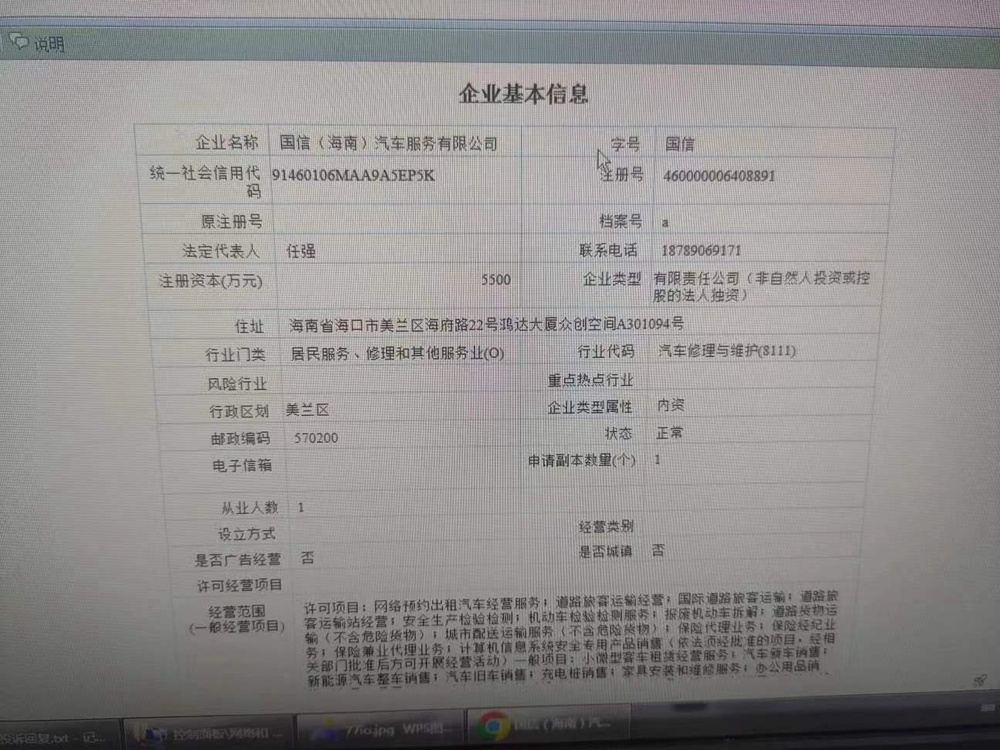

根据天眼查查询,这家注册资本5000万元,实际员工1人的企业位于辽宁锦州凌海市大凌河镇锦新路东原交通局工程队院内北第五户,已经被多家法院列为失信被执行人和限制高消费企业,并被强制执行多次。

此类情况不仅是国信统筹。一家名为平安(海南)机动车安全统筹服务有限公司的企业也是同样的“套路”,控股人变更、公司办公地址和搬迁路径都与国信统筹相同,改名为辽宁宗昂科技有限公司,公司登记的地址和国信统筹一模一样。

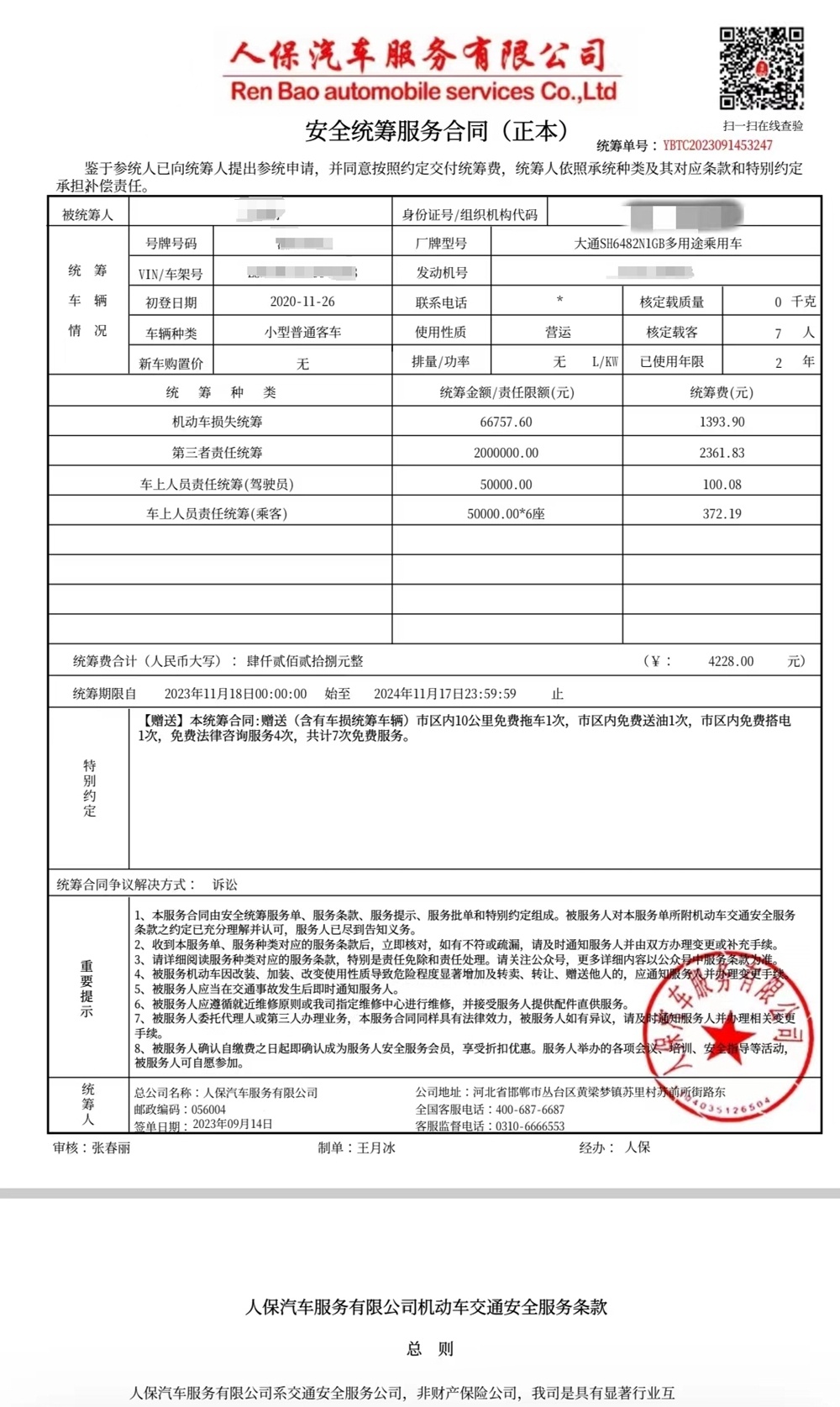

在黑猫投诉,记者看到还有多起关于统筹公司的投诉,比如茗洲汽车服务(河北)有限公司销售的“茗洲统筹”以及人保汽车服务河北有限公司、人保联合汽车服务(山西)有限公司,以“人保”公司的名义销售统筹互助产品,也都出现了无法理赔的情况。人保汽车服务河北有限公司现已更名为河北板芙汽车服务有限公司,人保联合汽车服务(山西)有限公司更名为凌旋汽车服务(山西)有限公司。

今年11月,重庆司机王先生在保险中介的推荐下,先买了中国人保财险的交强险,接着又买了“人保汽车服务河北有限公司”的产品,王先生没多想,以为是同一个企业的产品,直到发生意外事故需要理赔时,才发现根本联系不到。

“说是人保汽车的,是网上跟我联系的。买的时候他说的是人保,然后交强险是人保(财险),他给我报了个价,跟车险完全一样,‘人保汽车服务’说是给你个二维码,我也没注意看,‘人保’怎么有这种?(现在)业务员一直联系不上。”王先生说。

河北邢台的张先生反映,他的亲属因交通事故身亡,负全责的货车司机被判刑,而司机购买的统筹服务——河北茗洲统筹也被法院判决需赔偿家属79万元,但真正到执行阶段,才发现公司早已人去楼空。

张先生说:“法院判决就是按照合同法茗洲统筹承担的,现在法院强制执行,法院说第一次去还有人,第二次再去就已无人了。法院去房产登记中心查他(法人代表)名下一辆车还是房都没有。公司注册资本一个亿,我们刚开始以为这个公司挺强的,法院一查注册资本一分钱都没有实缴。账户上面冻结的有十来万块钱,就等于执行回来十来万。”

消费者向12378银行保险消费者投诉维权热线反映遇上问题,才得知此类统筹互助产品不属于保险。记者就国信安全统筹的问题向12378咨询,也被告知不予受理,得去找市场监管部门。

12378热线:您就向它的有关机构去反馈,哪儿给它发的营业执照,您得向哪儿反馈它卖保险的问题。但是我们这边查不到,是没有很好的方法帮您受理的,再卖保险我们也受理不了。

记者又向国信统筹注册地,海口市市场监督管理局反映这一问题。相关工作人员表示:“他申请的时候,我们是对他进行全方位检查的,但是像做食品需要特许证明,他有这个资质他才能做(这一)类型的项目。但是他这种我们不知道他要什么特许项目,也去问过原银保监会那边,说又不属于保险业,他在钻这个漏洞,现在是属于一个三不管。”

2020年,原银保监会打击非法金融活动局就撰文分析称,“最近一段时期野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没明确的监管主体和监管标准,处于无人监管的尴尬境地。面对新形势、新要求,需要适时完善保险监管政策和监管技术,及时、准确打击非法商业保险活动,保障保险市场健康稳定发展,切实维护保险消费者合法权益。”

北京工商大学中国保险研究院副秘书长宋占军认为,统筹本是交通运输行业内部的一种互助机制,但从国信统筹等几家企业的实际运营模式看,通过设立公司对全国的车辆进行社会化销售,并承诺刚性赔付,已经有了保险运营特性,涉嫌非法从事商业保险活动。

宋占军说:“当前,车辆统筹已经远超于了传统的公司或者说行业内部互助的范畴,已经变成一种社会化的风险保障机制。当它从一个内部的互助变成一个社会化的风险保障机制,这就涉及到涉嫌非法从事商业保险活动,经营车辆统筹的公司也涉嫌非法经营商业保险业务。”

南开大学金融学院保险学系教授朱铭来介绍,按照保险法规定,如果要设立保险公司,注册资本最低限额是实缴2亿元,还要符合各种考核指标。而像国信统筹这类公司,只要进行工商注册就能通过中介在全国范围内进行销售。

朱铭来认为:“最重要的一条,它不是个保险公司,就不算金融业,就不归当时的保监管,就等于我自己在工商部门注册就行。各种各样的标准指标,他都不用(遵循),这里边就存在很大的风险。我定价的时候明显比保险公司价格实惠公道,这样的话一大批车就过来了,因为它便宜。但是靠天吃饭,今年大家都没发生啥损失,相对来说还是比较太平,咱这个业务就维持下去了,如果今年一下子因为种种原因自然灾害、意外事故等,就没有很好的方法维持下去了。它不像保险公司有一套完整的管理模式,有些个统筹公司到年底一结算我支付不起就赖账了,我就不赔了。这种多多少少,我个人感觉带有一些非法集资的痕迹。”

朱铭来建议,市场监督管理部门和金融监督管理部门对此类问题要引起高度重视,加强事前监管。“这些统筹公司经常名字里带有一个什么‘保’字、什么‘安’字的,给人感觉好像是个保险公司,其实它不是,监督管理部门没有办法去管理、查处它。我们现在是一个监管的缺口,那么下一步就是看此类东西将来算不算金融类?如果算金融类,工商注册的时候我就要把它卡住,是不允许的,你必须得到监管部门备案才行。核心的问题是,不管叫什么,还是要纳入到我们(国家)金融监督管理总局的管理体系当中去。”

全国多家统筹公司收钱后跑路 专家:“统筹险”已涉及嫌疑违反法律 亟待监管部门介入

安全统筹本是交通运输行业内部的行业互助。专家这样认为,统筹公司通过在各地开设分支机构,向网约车、出租车、货物运输车辆等销售所谓统筹,已经涉嫌非法从事商业保险业务,亟需引起监管部门重视。