工程审计是各类审计机构的重要审计业务,我国审计事业恢复以来,一直在借鉴国际经验的基础上,探索中国特色的工程审计制度,并取得了很大的成绩。然而,关于工程审计的一些基础性问题却缺乏深入和系统的研究,不少文献缺乏审计基本逻辑,工程审计基本理论的这样的情况在某些特定的程度上影响了工程审计制度的优化。本刊将连续刊发工程审计基本理论研究系列论文,以期部分弥补以上缺憾

【摘要】基于经典审计理论,提出一个体现工程特征的工程审计客体的理论框架。工程领域中,资源类委托代理关系中的代理人都是工程审计客体,既可以将组织单元作为审计客体,也可以将组织单元的主要负责人作为审计客体;合约类委托代理关系中,建筑设计企业与工程项目施工及服务单位有合约关系,建筑设计企业的委托人与工程项目施工及服务单位之间并没有资源类委托代理关系,所以,建筑设计企业的委托人选择审计机构对建筑设计企业进行审计时,不能将与建设单位有合约关系的工程施工及服务单位也作为审计客体,如果在合约中约定,这些单位可以配合审计机构对建设单位的审计;法定类委托代理关系的监管对象不是审计客体。

【关键词】资源类委托代理关系;合约类委托代理关系;法定类委托代理关系;工程审计客体

工程审计客体关注的是哪些单位要纳入工程审计的范围。很显然,工程审计客体的确定是建构工程审计制度的重要内容。在工程审计实践中,由于对工程审计客体的认知偏颇,导致了一些不必要的纠纷,甚至还出现了针对政府审计机关的司法诉讼,严重影响了政府审计的权威性,对工程审计价值的实现也形成了负面影响。因此,从理论上厘清工程审计客体,是科学建构工程审计制度的前提。

对工程审计客体的研究主要关注政府审计机关对政府投资项目进行审计时,哪些单位要纳入审计范围,主要观点有三种,包括:建设单位观、延伸观和利益相关者观。建设单位观认为,政府审计机关对政府投资项目进行审计时,工程审计客体只包括建设单位[1,2] ;延伸观认为,“政府投资审计对象以建设单位为切入点,逐步延伸至各承包人及监理单位”[3] ,“审计的对象既包括项目建设单位,也包括施工单位、监理单位、设计单位和质监单位”[4] ,“投资审计的被审单位不仅应包括项目业主单位,还应包括审批、咨询、勘察、设计、建设管理、拆迁等所有项目利益相关者”[2] ;利益相关者观认为,政府审计机关对政府投资项目进行审计时,“固定资产投资审计的对象应是从事项目建设与管理的所有单位”[1] ,“所有参与单位都是政府投资审计的对象”[3] ,除了包括“项目业主单位”,还应该包括“审批、咨询、勘察、设计、建设管理、拆迁等所有项目利益相关者”,以及“投资人”[1-3] 。

上述观点都有一定的合理性,由于工程项目的复杂性,其实施涉及的利益相关者众多,所以,工程审计也会涉及多方利益。但是,工程审计能解决的问题有限,过于扩大工程审计客体的范围可能导致一些不必要的纠纷甚至诉讼。因此,总体来说,关于工程审计客体,还是缺乏一个基于经典审计理论且体现工程特征的系统理论框架。

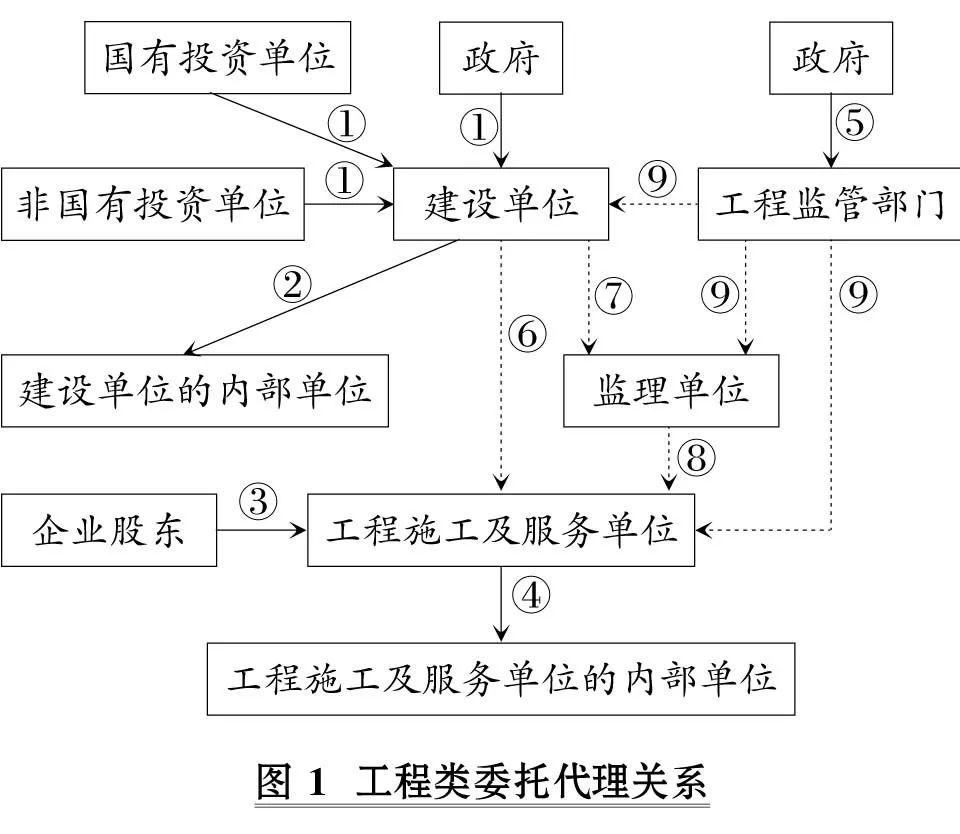

1. 工程审计客体的基本情形。一般来说,工程项目投资量大、涉及利益相关方多,因此,相关单位间的关系较复杂。而单位之间都存在一定程度的信息不对称,所以这些单位之间的关系都可以归结为委托代理关系。工程委托代理关系的基本情况如图1所示。

图1中情形① ~ ⑤是资源类委托代理关系;情形⑥ ~ ⑧是合约类委托代理关系;情形⑨是法定类委托代理关系。上述三类关系中,只有资源类委托代理关系中存在合约不完备,因此存在审计需求,故也只有这类委托代理关系中才存在工程审计客体。问题的关键是,谁是审计客体?根据经典审计理论,资源类委托代理关系中的委托人为了抑制代理人在履行其经管责任时出现的负面问题(包括代理问题和次优问题),通过自行建立审计机构或从市场上购买审计服务,对代理人实施审计,以鉴证、评价和监督代理人的经管责任履行情况。所以,资源类委托代理关系中的代理人是审计客体[5] ,工程审计也不例外。图1五种情形的资源类委托代理关系中的代理人都是工程审计客体,具体情况如下:

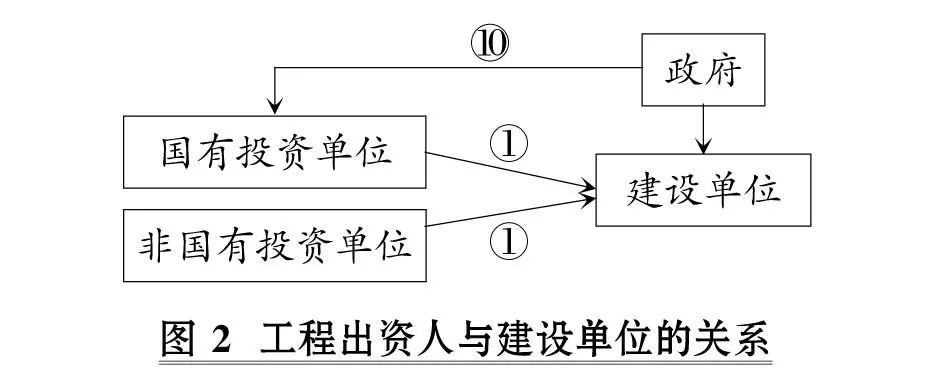

(1)图1中的情形①是各类工程出资人与建设单位之间的委托代理关系,建设单位是工程出资人的代理人,当然也就成为出资人的审计客体,故可以将建设单位这个组织或其主要负责人作为审计客体。有的文献认为,在政府投资项目中,国有投资单位作为工程出资人也应该作为审计客体[1,3] 。这种观点是有道理的,因为国有投资单位本身是由政府出资设立的,所以这些单位本身是政府的代理人,作为代理人,当然也要成为政府这个委托人的审计客体。国有投资单位作为出资人的情况下,政府审计机关对这些工程项目进行审计时,可以将国有投资单位也纳入审计客体范围。但是,这并不否定这些出资单位作为建设单位的委托人选择一定的审计主体对建设单位做审计,这些单位在不同的委托代理关系中处于不同的地位。将作为出资人的国有投资单位纳入工程审计客体范围是基于另一类资源类委托代理关系(图2中的情形⑩),而不是图1中的情形①,考虑这些关系后,对图1中的情形①这类委托代理关系可以修改如图2所示。

(2)图1中的情形②是建筑设计企业总部与其内部单位之间的委托代理关系,内部单位作为建设单位总部的代理人,当然也就成为总部的审计客体,故可以将内部单位这个组织单元或其主要负责人作为审计客体。

(3)图1中的情形③是工程项目施工及服务单位的股东与这些单位之间的委托代理关系。股东是委托人,工程施工及服务单位是代理人,很显然,这些单位是其股东的审计客体,故可以将工程施工及服务单位这个组织单元或其主要负责人作为审计客体。

(4)图1中的情形④是工程施工及服务单位总部与其内部单位之间的委托代理关系。内部单位作为工程施工及服务单位总部的代理人,当然也就成为其审计客体,故可以将内部单位这个组织单元或其主要负责人作为审计客体。

(5)图1中的情形⑤是政府与其设立的工程监管部门之间的委托代理关系。政府是委托人,工程监管部门是代理人,在这种关系中,政府不是作为工程的出资人,而是作为社会事务管理者。工程监管部门对工程相关单位的监管不是以工程出资人的代理身份,而是以社会事务管理的职能部门身份。但是,政府与工程监管部门之间的委托代理关系是资源类关系,工程监管部门作为代理人,当然也就成为政府的审计客体,故可以将工程监管部门这个组织单元或其主要负责人作为审计客体。

2. 合约类委托代理关系和法定类委托代理关系中代理人不能作为审计客体的原因。以上分析了工程领域中资源类委托代理关系中的审计客体,下面分析合约类委托代理关系和法定类委托代理关系中代理人不能作为审计客体的原因。

合约类委托代理关系是双方基于合约而形成的关系,在这种关系下,合约对双方的权利和责任都有明确约定,属于古典合约。图1中的情形⑥ ~ ⑧都是合约类委托代理关系,合约双方都有一定的信息优势,所以,双方互为委托人和代理人。作为委托人,只是要求其代理人履行合约明文规定的责任,并不关心代理人经管责任的履行情况,所以并不存在审计需求,当然也就没有审计客体。情形⑥是建筑设计企业与工程施工及服务单位的合约关系,建筑设计企业有权利按合约要求工程施工及服务单位按时、按质、按量完成工程施工及服务任务。由于工程施工及服务的技术性和复杂性,多数的建筑设计企业并不具备这方面的专业胜任能力,也就是说,建筑设计企业并不具备自我当心的能力。在这种情形下,建筑设计企业本身可能无法判断工程施工及服务单位是否按合约的要求履行了责任,所以,在征得工程施工及服务单位同意后,会聘任专门的监理单位对工程施工及服务单位的履约进行监督(情形⑦和情形⑧)。

与此相关的一个问题是,在图1所示的情形①中,工程出资人将建筑设计企业作为审计客体,而建设单位又与工程施工及服务单位存在合约关系,那么,审计机构能否将工程施工及服务单位也作为审计客体呢?建设单位观认为,审计机构不能将工程施工及服务单位也作为审计客体,而延伸观则认为,可以将工程施工及服务单位也作为审计客体。本文支持建设单位观。审计机构不能将工程施工及服务单位也作为审计客体。审计机构是代表建设单位的委托人对作为代理人的建设单位进行审计,工程施工及服务单位并不是工程出资人的代理人,工程施工及服务单位与建设单位之间是平等的法律主体,双方的责权利都通过合约进行约定,除了要求对方履行合约,一方无权对另一方进行监督,所以,审计机构无权对工程施工及服务单位进行审计。但是,在建设单位本身并不具备判断工程施工及服务单位是否具备专业胜任能力的情况下,建设单位在征得工程施工及服务单位同意后,可以聘任中介机构对工程施工及服务单位提供的表征其履行合约责任的相关信息进行鉴证(例如工程结算和工程量),这种鉴证是为了验证工程施工及服务单位是否履行了合约规定的责任,是建设单位的自我当心机制,不是基于资源类委托代理关系的监督行为,所以,不能理解为工程审计。当然,审计机构在审计建设单位时,需要鉴证建设单位履行其工程类经管责任的信息、行为和制度,而这些信息、行为和制度又与工程施工及服务单位相关,所以,审计机构在审计建设单位的过程中需要工程施工及服务单位配合以获取相关的审计证据。这些审计证据是为了证明建设单位履行其工程类经管责任的状况,而工程施工及服务单位配合审计机构取得这些证据,并不能理解为是针对这些单位的审计活动。严格说来,这种配合也需要在建设单位与工程施工及服务单位的合约中约定,否则,工程施工及服务单位有权拒绝配合审计取证。

法定类委托代理关系是基于法律法规的强制规定而形成的,图1中的情形⑨就属于这种关系。工程监管部门根据工程相关的法律法规对相关单位进行监管,这种监管是严格按法律法规的要求进行的。工程监管部门是以社会事务管理者的身份进行工程监管,即使对于政府及国有单位出资的工程,也并非以出资人代表的身份对工程进行监管。所以,这种监管完全没有审计的要素,纳入监管的工程相关单位都不能作为审计客体。

本文的研究启示我们,从理论上厘清工程审计客体,是科学建构工程审计制度的前提,理论自信是制度自信的基础。审计实践中工程审计的许多问题,源于对工程审计客体的认知偏颇,将不应该纳入工程审计客体的对象纳入了工程审计客体,将审计结果的应用范围超出了审计客体,基于科学的工程审计理论来完善工程审计制度是审计界努力的方向。

[1]时现.投资主体多元化对固定资产投资审计的影响[J].中国审计信息与方法,2003(10):9 ~ 11.

[2] 杨献龙.固定资产投资绩效审计对象和内容的再认识[J].审计研究,2009(5):33 ~ 36.

[3] 时现.公私合伙(PPP)模式下国家建设项目审计问题研究[J].审计与经济研究,2016(3):3 ~ 9.

[4] 吴学伟,任宏,康庄.工程建设项目审计的作用和法律效力分析[J].土木建筑与环境工程,2006(4):106 ~ 109.

[5] 郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016:1 ~ 302.

审计署重点课题“完善国家审计制度研究”(项目编号:17SJ03002);江苏省品牌专业建设工程资助项目

下一篇:工程结算审核与结算审计的区别!